国家天元数学西北中心定于4月19日-24日在线上举办“量化金融基本模型及方法讲习班”。该活动是中心2022“随机分析与量化金融”主题活动年第二场讲习班,由中科院数学与系统科学研究院巩馥洲研究员、西安交通大学陈志平教授、刘嘉副教授担任活动召集人,共开设“AI与金融工程”、“算法交易与在线投资组合选择”和“金融风险度量、控制与优化”三门课程。讲习班邀请数学与金融交叉领域知名专家授课,希望帮助该领域的青年学者巩固基础知识、完善知识结构、提高研究水平。

【课程介绍】

课程一:AI与金融工程 课时:10学时

课程简介:在介绍金融工程基本知识的基础上,本课程将从多个层面介绍数据挖掘与文本分析,深度学习等机器学习方法在金融大数据分析、股价预测、风险模拟与防控等领域的应用。

主讲人:范剑青 院士 美国普林斯顿大学

范剑青,统计学家,金融计量经济学家和数据科学家。范剑青是美国普林斯顿大学终身教授,美国普林斯顿大学运筹与金融工程系前系主任,Frederick L.Moore’18,中央研究院院士。

2000年荣获COPSS总统奖;1996年获北卡罗莱纳大学Hettleman艺术与学术成就奖;2002年获香港中文大学校长模范教学奖;2006年荣获洪堡基金会的终身成就奖;2007年荣获“晨兴华人数学家大会应用数学金奖”;2008年获泛华统计学会授予的杰出成就奖;2009年获得在美国文理与艺术界著名的GUGENHEIM Fellow;2013年获得泛华统计学会首次颁发的许宝禄奖;2014年荣获英国皇家统计学会的Guy银奖;2018年荣获美国统计学会的诺瑟尔高级学者奖Noether Senior Scholar Award。

此外,他还是美国科学促进会(AAAS)、美国统计学会(ASA)、国际数理统计学会(IMS)的会士以及国际统计研究会(ISI)的Elected Member;《Journal of Business and Economics Statistics商务与经济统计》的主编,《Management Science》、《Statistical Surveys》和《Science in China, Series A》的Associate Editor。曾担任AoS、JoE等的Editor以及JASA、中国科学等的Associate Editor。

他的主要研究兴趣为大数据、计量金融、金融工程、机器学习、高维统计、时间序列、非参数建模等。

主讲人:艾春荣 教授 香港中文大学(深圳)

艾春荣,香港中文大学(深圳)校长讲座教授,深圳数据经济研究院副院长,深圳市大数据研究院社会行为大数据实验室主任。1990年在美国麻省理工学院经济学系获经济学博士学位,1990 - 1991年任职美国国家经济研究局,1991 - 1994年任美国纽约州立大学石溪分校经济学助理教授,1994 - 2020年任职于美国佛罗里达大学沃灵顿商学院助理教授、终身副教授、终身正教授, 2009年入选国家特聘专家,2021年入选计量经济学会会士。一直从事大数据方法与应用、中国经济等领域的研究。

课程二:算法交易与在线投资组合选择 课时:10学时

课程简介:本课程将介绍算法交易的系统性框架,分别从资产定价和投资组合选择两个部分进行系统的讲解。算法交易中的资产定价主要讲解基于机器学习的收益率预测模型,详细阐述从技术信号、基本面信号等视角出发的收益预测模型;投资组合选择主要从在线投资组合选择的视角讲解,详细阐述赢家跟随、均值回复、模式匹配等几类主要模型、算法原理、经济解释等。

主讲人:李斌 教授 武汉大学

李斌,现为武汉大学经济与管理学院教授、博士生导师。担任金融系副主任和金融科技研究中心主任,人文社科青年学术团队负责人,特许金融分析师(CFA)持证人。研究方向为金融科技、投资管理和机器学习等。他具备金融+科技的跨学科背景与研究能力,在《Journal of Accounting Research》、《Artificial Intelligence》、《Journal of Machine Learning Research》、《管理科学学报》、《中国工业经济》、ICML、IJCAI等金融会计和人工智能类期刊会议上发表论文。研究获得哥伦比亚大学法学院公司与资本市场网、海通证券等转载应用,获评中国金融学年会优秀论文二等奖、人大复印报刊资料经济学类最受欢迎文章等。

课程三:金融风险度量、控制与优化 课时:10学时

课程简介:本短课程将根据金融风险研究与实践的发展脉络,系统介绍金融风险度量、控制与优化方面的研究进展。特别地,将根据金融风险类别、风险测度方法和金融工具类型有机结合的方式,介绍:1)金融风险的基本概念;2)金融风险的数学化公理体系;3)金融风险度量的估计方法;4)基于风险度量的投资组合风险控制与优化模型;5)基于金融传染的系统性风险测度与分析框架。

主讲人:朱书尚 教授 中山大学

朱书尚,中山大学管理学院教授,曾任教于复旦大学管理学院。本科(1997)和硕士(2000)毕业于湘潭大学,2003博士毕业年于中国科学院数学与系统科学研究院系统科学研究所获管理学博士学位。

当前研究兴趣主要包括金融系统性风险、投资组合优化等领域。在稳健投资组合选择、风险值(VaR)优化、边际风险约束下的投资组合优化、时间一致性收益-风险决策、非线性投资组合、系统性风险测度与传染机制等方向上取得系列创新研究成果。在国内外专业学术期刊上发表论文60余篇,其中包括在Operations Research, Mathematical Finance, IEEE Transactions on Automatic Control, INFORMS Journal on Computing, Journal of Banking and Finance, Journal of Economic Dynamics and Control, Quantitative Finance, Journal of Computational Finance,《管理科学学报》和《金融研究》等期刊上发表的多篇论文。

长期兼职服务学术组织,现任中国运筹学会理事、中国运筹学会金融工程与金融风险管理分会常务理事、副理事长等职。

【课程安排】

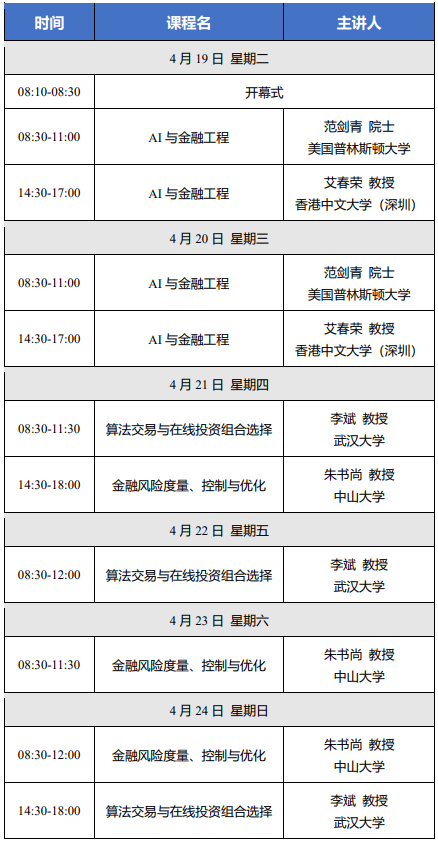

时间:2022年4月19日-24日

地点:腾讯会议室:825-1160-1397 密码:2022

腾讯直播地址:https://meeting.tencent.com/l/h20lFgNsq1Vp

直播密码:2022

课程表

【报名方式】

讲习班不收取任何费用,从事随机分析与量化金融相关领域研究的青年学者及在校研究生均可参加。为统计学员信息,请有意参加的学者通过链接或扫描二维码填写报名表,按课程表进入会议室听课。https://docs.qq.com/form/page/DZVJnSXVXaGJ5Y0F0

【联系方式】

联系人:白老师 国家天元数学西北中心

电话:029-82665627

邮箱:xbty@xjtu.edu.cn

地址:西安交通大学数学与统计学院111办公室